INTRODUCTION

Ces

derniers mois, j'ai choisi d'étoffer mes connaissances en Machine

Learning et en langage Python en m'essayant à plusieurs challenges,

principalement sur Kaggle. Je pense que c'est un excellent medium

pour apprendre, principalement par le biais des forums et des

kernels, où les meilleurs spécialistes mondiaux du domaine

partagent leur savoir de manière très altruiste. Ainsi,

généralement lorsqu'une compétition est terminée, plusieurs

compétiteurs ayant fini au sommet viennent partager leurs méthodes

sur le forum, et parfois même directement leur code source en

postant un lien vers leur repo GitHub correspondant.

Toutefois,

il est bien difficile aujourd'hui de finir parmi les meilleurs sur

une compétition Kaggle, bien plus qu'il n'y a ne serait-ce que 2 ou 3 ans (au regard des articles que l'on peut lire sur les solutions gagnantes de cette époque). Il faut désormais un espace de stockage énorme car

les datasets deviennent gigantesques, et une puissance de calcul

rarement disponible sur des PCs standards pour pouvoir faire tourner

des GridSearches pendant plusieurs jours, ou bien entraîner des

réseaux de neurones (via Keras pas exemple) sur des GPUs dernier

cri. Les meilleurs empilent bien souvent plusieurs dizaines de

modèles sur du stacking à 3 niveaux, parfois plus. C'est pour ça

que quand j'ai entendu parler du ChallengeData ENS (merci

Laurae),

ça m'a intéressé : des datasets qui ne nécessitent pas d'accès au cloud pour être étudiés, et des

compétiteurs qui ne sont pas forcément l'élite de l'élite

mondiale, mais (pour la plupart) “simplement” des étudiants des

meilleurs écoles de France (Polytechnique, ENS Cachan etc), ainsi que

certains passionnés dans mon genre.

Au

moment où j'écris cet article, je suis 1er sur 71 sur le Challenge

“Oze Energies”

et 2e sur 20 sur le Challenge “PlumeLabs”. Ce sont les

2 seuls challenges sur lesquels j'ai travaillé. Les compétitions se

terminent en Juin, et j'imagine sans peine que certains vont me

dépasser d'ici là, vu que je ne compte plus vraiment continuer à

travailler dessus. Accessoirement, peut-être certains tomberont-ils

sur cet article et y trouveront quelques idées (si c'est votre cas,

un petit merci dans les commentaires me ferait un grand plaisir).

J'aurais bien posté l'article sur le site du Challenge pour un souci

d'équité d'accès à l'information, mais il n'y a à l'heure actuelle aucun forum. Je vais me

concentrer ici sur le Challenge “Oze Energies”.

PREPROCESSING

La

première chose à faire quand on récupère un dataset, c'est une

exploration des données, pour avoir une idée du problème. Ici la

première particularité visible : il y a une dimension temporelle au

problème, et le training set s'étend de Janvier à Avril 2016

inclus, tandis que le test set consiste en le mois de Mai 2016. Il

s'agit donc de séries temporelles, avec les particularités qui

leurs sont propres, notamment en termes de validation des résultats

(on y reviendra).

On

voit aussi que les variables sont anonymisées. Toutefois l'énoncé

nous explique que x2 et x5 sont liées aux conditions météo

extérieures, tandis que x1, x3 et x4 sont des relevés de capteur

dans les bâtiments (j'ai par la suite renommé ces variables dans ce

sens, dans un souci de compréhension accrue : x2 devient WeatherA,

etc). Il y a également 5 variables cibles à prédire, sur

lesquelles on ne dispose d'aucune indication, si ce n'est que chacune

représente “des données sur un type de consommation d'énergie

utilisée pour contrôler le comportement thermique de chaque

bâtiment”.

Car

oui, il y a plusieurs bâtiments distincts, et c'est un facteur

essentiel. L'énoncé indique "Important

remark: for some buildings, some consumptions are not used to

heat/cool rooms. In this case, all data of the corresponding output

are set to 0 (zero) and this output has to be ignored (you do not

have to predict it). This is for instance the case for output y3 for

building with Id_bat 1."

Cette remarque montre que chaque bâtiment a un comportement unique.

Cette idée est encore renforcée quand on remarque le comportement

de certaines variables cibles en fonction du bâtiment sur le

training set :

Ici

on voit que sur le bâtiment 1 la variable cible y2 passe à une

consommation réduite mi-Février, puis devient nulle à partir

d'Avril (on peut penser à une variable liée au chauffage du

bâtiment). Sur le bâtiment 2, cette même variable cible montre une

très légère tendance à la baisse sur l'ensemble du training set,

mais rien de comparable à ce qui se passe sur le bâtiment 1.

Comment prévoir ces deux comportements si différents, concernant

pourtant une unique variable? Le choix que j'ai effectué a été de

séparer le problème initial en 4 problèmes différents (un par

bâtiment), en considérant que ce qui se passe dans un bâtiment ne

devrait pas influencer ce qui se passe dans un autre (corrélation

mais pas cause!). On ne peut pas prouver ce postulat, mais les

résultats obtenus ont plutôt confirmé cette idée.

Un

autre réflexe à avoir dans les premiers moments d'une analyse d'un

dataset est de regarder les données manquantes, et de réfléchir à

leur gestion. La plupart des implémentations d'algorithmes de

Machine Learning ne peuvent pas fonctionner sur un dataset contenant des

données manquantes. Il s'agit donc de remplacer ces données

manquantes par des valeurs réelles, et pour cela il existe

différentes stratégies. Pour des données numériques (comme ça va

être le cas ici), la stratégie la plus simple consiste à remplacer

ces données par zéro. Cela peut avoir du sens parfois : pour un

dataset immobilier, on peut imaginer une variable représentant la

surface du garage, et l'ensemble des propriétés ne contenant pas de

garage pourraient ne pas avoir cette variable renseignée, auquel cas

remplacer ces données manquantes par zéro ne serait pas un

non-sens. Concernant notre problème, les variables manquantes se

retrouvent ci-dessous :

Il

s'agit de relevés de capteurs ou de température. La stratégie qui

m'est apparue comme ayant le plus de sens a consisté en le

remplacement des données manquantes par la valeur médiane par

bâtiment par variable. Pour plus de précision, je limite la période

temporelle sur laquelle je récupère la médiane quand c'est

possible, en commençant par calculer sur la journée concernée,

sinon sur la semaine, sinon sur le mois (quand aucune mesure n'a été

effectuée sur la semaine concernée par exemple).

On

n'a d'ailleurs pas encore évoqué cette notion de temporalité. On

dispose à la base d'une variable Time

qui est une chaîne de caractère (par exemple “2016-01-01

00:00:00”).

Dans son format original, elle ne vaut pas grand chose, c'est juste

une variable catégorielle (par contraste avec une variable

numérique) qui a une valeur différente pour chaque observation. En

parsant cette chaîne de caractères, on peut immédiatement en

déduire pour chaque observation des nouvelles variables

potentiellement utiles (le mois, le jour du mois, l'heure), d'autres

qui le sont moins (l'année est toujours la même, les minutes et les

secondes qui valent tout le temps zéro). En poussant un peu plus

loin, on peut aussi en déduire d'autres variables temporelles : le

jour de l'année, la semaine, et le jour de la semaine. On ne crée

pas ces nouvelles variables par plaisir, elles contiennent de

l'information. Typiquement on peut imaginer que les consommations d'énergie devraient

être différentes le week-end par exemple, si on parle d'immeubles de bureaux standards.

Il

est évidemment possible d'aller bien plus loin dans le feature

engineering. J'ai essayé plusieurs pistes qui n'ont pas donné de

résultat probant. La seule autre idée qui ait fonctionné : ajouter

des variables représentant la médiane sur le training set de chaque

variable cible par bâtiment, puis par jour de la semaine, puis par

heure. En effet, on pouvait imaginer qu'il y aurait un pattern, que

connaître la valeur d'une variable cible chaque jeudi à 18h dans

l'ensemble du training set nous donnerait de l'information quand il

s'agirait de prévoir la valeur de cette même variable cible dans le

test set chaque jeudi à 18h. Pour avoir des idées intéressantes de

feature engineering, je vous renvoie vers l'excellent post de

Triskelion sur Kaggle :

Parlons

maintenant du set de validation privé. Dans la plupart des

compétitions de Machine Learning, afin d'éviter d'overfit le

leaderboard public, on fait de la cross-validation pour valider nos

résultats. Je ne vais pas réexpliquer le principe de la

cross-validation dans cet article. Sur la compétition "Oze Energies",

il y a cette notion de temporalité auquelle il faut faire très

attention. Si on se contente de faire de la cross-val brute sans

réfléchir, on se retrouve à faire des prédictions sur des folds

se situant dans le passé! Vu que le test set est temporellement

postérieur au training set, il n'y a pas 36 solutions pour se créer

un set de validation qui ait du sens : il faut que celui-ci soit

postérieur au set sur lequel on va faire de l'apprentissage. Le

training set originel comporte 4 mois de données, j'ai choisi la

simplicité avec un set de validation sur le 4e mois, et un

apprentissage sur les 3 premiers mois. Evidemment, au moment de

vouloir fournir des prédictions pour le leaderboard public, il ne

faut pas oublier de refaire un apprentissage sur l'ensemble du

training set originel cette fois-ci. Le set de validation que l'on a

crée pourra également être utilisé en fin de processus pour faire

de l'ensembling (on en reparlera).

Une

dernière remarque sur la manipulation du training set avant de

passer à l'apprentissage : comme mentionné précédemment, j'avais

déjà décidé de séparer le problème originel en 4 : un par

bâtiment. Cela signifie du coup splitter le training set en 4. Mais

pour chaque bâtiment, il y a 5 valeurs cibles à prévoir. C'est

donc sur 20 problèmes différents sur lesquels je vais travailler à

partir de maintenant. Encore une fois, je ne peux pas prouver que

c'est la meilleure manière d'aborder le problème, c'est juste celle

qui m'a parue avoir le plus de sens.

APPRENTISSAGE

Passons

maintenant à l'apprentissage. Nous sommes face à un problème de

régression, et il existe un grand nombre d'algorithmes de Machine

Leaning que l'on peut appliquer ici, étant donné qu'on a déjà

pris soin de faire en sorte de ne plus avoir de données manquantes.

L'approche la plus simple serait d'utiliser un modèle unique qui

montrerait de bonnes capacités prédictives. Une approche plus

élaborée serait d'utiliser un ensemble de modèles et de prendre la

moyenne des résultats de chaque modèle pour effectuer nos

prédictions. C'est ce qui se fait dans les Random Forests par

exemple, qui ne sont finalement qu'un simple ensemble d'arbres de

décisions.

Mon

expérience sur Kaggle m'a fait choisir de passer la majorité de mon

temps sur un algorithme nommé XGBoost. Historiquement, c'est un

algorithme utilisé dans la quasi-totalité des solutions gagnantes

sur les compétitions de ces deux dernières années (parfois en

combinaison avec d'autres modèles). XGBoost est l'abbréviation de

“Extreme Gradient Boosting” et repose sur le modèle des Boosted

Trees, un ensemble d'arbres de décisions dont l'apprentissage se

fait par Boosting, c'est-à-dire de manière séquentielle, chaque

nouvel arbre se basant sur les résultats déjà recueillis sur les

précédents. Pour une explication détaillée sur cet algorithme :

Sur

la compétition "Oze Energies", j'ai essayé d'autres algorithmes qui

m'ont donné des résultats sensiblement moins bons (régression

linéaire avec régularisation Ridge ou LASSO, Random Forests). Seul

l'algorithme LightGBM s'est approché des résultats de XGBoost, ce

qui n'est pas étonnant vu qu'ils se ressemblent fortemen (il est également basé sur un modèle de Boosted Trees).

Après

avoir fait tourner XGB sur le dataset (apprentissage puis

prédiction), on peut observer les résultats sur le set de

validation. Quand on regarde la mesure d'erreur utilisée dans cette

compétition (Mean Squared Error), on remarque des résultats très

variables selon la combinaison {variable cible; bâtiment}. On peut

visualiser ces erreurs pour essayer de mieux comprendre et

éventuellement améliorer notre process. Voici par exemple les

erreurs pour la variable cible "y1" dans le bâtiment 1 :

En

abscisse se trouvent les prédictions, en ordonnée les valeurs

réelles. Du coup la ligne rouge représente l'identité, des

prédictions parfaites. On voit qu'ici les prédictions sont

relativement groupées, proches de la ligne rouge, donc plutôt

correctes. Notre modèle a même correctement capté qu'il y avait 2

“paquets” distincts de valeurs. Les résultats sont parfois

beaucoup moins probants. Voici les résultats toujours pour "y1", mais

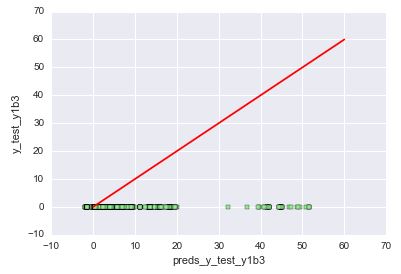

dans le bâtiment 3 cette fois-ci :

Le

modèle a prédit des valeurs comprises entre -2 et 100, tandis que

les valeurs réelles valent toutes 0. Comment expliquer cet échec?

Regardons la distribution de "y1" sur le bâtiment 3 sur l'ensemble du

training set :

On

voit que la variable passe brusquement à zéro au cours du 3e mois,

et reste à zéro ensuite. On rappelle que pour valider nos modèles,

on se content d'apprendre sur les 3 premiers mois et de valider sur

le 4e. Notre modèle a donc appris que la variable cible évoluait

entre 200 et 1000 sur 2.5 mois puis passait à zéro sur les 2

dernières semaines. Il a ainsi prédit des valeurs plus faibles que

celles observées sur les 2.5 mois du début, mais tout de même

au-dessus de zéro. On peut imaginer qu'avec un modèle qui donnerait

plus de poids aux observations les plus récentes, les prédictions

seraient sensiblement plus proches de zéro et les erreurs seraient

donc bien plus faibles. Un autre exemple de prédictions assez mauvaises avec "y3" dans le bâtiment 3

:

Encore

une fois, on voit que l'évolution de la variable cible est plutôt

chaotique : faibles valeurs pendant un peu plus de 2 mois, brusque

montée en puissance au cours du 3e mois, puis arrêt brusque, pour

repartir de manière encore plus volatile pendant le 4e mois. Il est

bien difficile, même pour un algorithme aussi performant que XGB, de

prédire un tel comportement dans le 4e mois. Enfin un dernier

exemple :

Ici

on remarque une distribution particulière de la valeur cible, par

paliers, avec une tendance globale à la baisse. Si cette baisse a

été plutôt bien captée par notre modèle, les paliers ne le sont

eux pas vraiment. On retrouve cette structure par paliers dans deux

autres combinaisons {variable; bâtiment}, c'est donc un point

d'amélioration potentielle important à creuser, je n'ai pas encore trouvé de solution satisfaisante.

On peut également

observer l'importance des variables d'apprentissage dans nos modèles.

On rappelle qu'on a construit un modèle différent par combinaison

{variable; bâtiment}, chacun effectuant son apprentissage sur un

dataset qui lui est propre, et donc l'importance de chaque variable

d'apprentissage peut évidemment varier d'un modèle à un autre. Il

paraît toutefois raisonnable d'espérer une structure relativement

similaire sur l'ensemble de ces modèles. A titre d'exemple, voici

l'importance des variables d'apprentissage pour le modèle concernant

la variable cible "y5" dans le bâtiment 4 (ici la valeur en abscisse

indique le nombre de fois où la variable est apparue dans un arbre)

:

Certaines des

variables d'apprentissage que l'on a rajoutées, comme DayOfYear, ont

eu une importance considérable. Ce n'est pas vraiment surprenant

pour une série temporelle, c'est la variable la plus granulaire qui

n'ait pas de valeur en doublon (alors que les valeurs de Hour se

répètent N fois, N étant le nombre de jours du dataset). L'impact

de certaines autres variables, comme Month, a été bien plus

négligeable. On pouvait aussi s'y attendre. En effet, d'une part le fait

qu'on travaille sur une série temporelle fait que le mois utilisé dans le test set n'a jamais été observé dans le training set, tout

au plus le modèle peut avoir parfois capté une tendance d'un mois

vers son suivant. De plus, l'information présente dans la variable

Month est, quelque part, également présente, mais de manière bien plus fine et

granulaire, dans les variables Week et DayOfYear. Les variables

médianes que l'on a rajoutées ont visiblement également joué un rôle

relativement important.

TUNING

On pourrait

s'arrêter là, après tout on a effectué un feature engineering

correct, on a utilisé un des algorithmes les plus puissants qui

soient pour l'apprentissage et les prédictions. Toutefois je ne me

suis pas étalé pour l'instant sur le paramétrage de XGBoost. Cet

algorithme, encore plus que la plupart des algorithmes de Machine

Learning populaires, expose un certain nombre de paramètres dont on

peut modifier la valeur. On peut modifier la profondeur maximale de

chaque arbre par exemple, ou bien encore le nombre d'observations

minimum que l'on réclame pour créer un nouvel enfant dans un arbre.

Il n'existe pas de

“valeurs miracles”, plutôt pour chaque dataset il existe une ou

plusieures combinaisons optimales de ces paramètres, propres à ce dataset. Bien

évidemment, certains ont automatisé ce processus d'optimisation.

Les deux méthodes les plus connues sont le RandomizedSearch et le

GridSearch. Le GridSearch va tester l'ensemble des combinaisons parmi

les valeurs possibles qu'on lui fournit pour chaque paramètre. Son

principal avantage est son exhaustivité, son principal défaut est

le fait que cela peut prendre beaucoup, beaucoup de temps. Une

version simplifiée a donc vu le jour, le RandomizedSearch, qui va

tester X combinaisons choisies au hasard, X étant paramétrable. On

n'a plus l'exhaustivité ici, mais on peut souvent trouver des

combinaisons très performantes en choisissant nous-même le temps

qu'on est prêt à attendre.

J'ai choisi une

troisième voix, l'optimisation Bayesienne. C'est une méthode qui

cherche à trouver la valeur maximale d'une fonction inconnue, en

aussi peu d'itérations que possible. Je ne rentrerai pas dans les

explications mathématiques du concept, j'en serais d'ailleurs bien

incapable, mais il vous reste toujours Google! Niveau implémentation,

par contraste avec un GridSearch, ici on ne fournit pas un ensemble

de valeurs possibles pour chaque paramètre, mais un borne minimale

et une maximale, l'algorithme se chargeant d'explorer cet espace de

manière intelligente. Pour un exemple d'implémentation en Python : https://github.com/fmfn/BayesianOptimization

Voici un exemple

des résultats obtenus pour les paramètres min_child_weight et

colsample_bylevel. Les couleurs représentent la MSE de chaque

combinaison testée, en extrapolant avec la bibliothèque "scipy" pour obtenir un joli

dessin. On peut observer qu'un tuning correct des paramètres est

capital, avec une MSE qui peut varier du simple au triple! Sur cet

exemple, on pourrait se dire que les résultats sont quand même

globalement mauvais avec des valeurs élevées pour min_child_weight,

ce qui intuitivement a du sens : si les critères pour créer un

nouvel enfant dans l'arbre sont trop compliqués à atteindre, on se

retrouvera avec des arbres trop simplistes, qui ne captent pas

certaines subtilités de l'information contenue dans le dataset. On

peut également se dire que des valeurs faibles pour

colsample_bylevel donnent des mauvais résultats, ce qui a aussi du

sens : en se privant de trop de variables d'apprentissage à chaque

niveau des arbres, on risque de passer à côté d'une partie de

l'information trop souvent. On peut créer ce graphe pour chaque

paire de paramètre et faire de la cross-examination. Ainsi, l'image

ci-dessous tend à confirmer qu'il ne faut pas de valeur trop haute

pour min_child_weight, surtout combinées avec des valeurs faibles

pour max_depth.

Une fois que l'on

a une meilleure idée des plages de valeurs qui ne paraissent pas

idéales pour chaque paramètre, on peut relancer l'algorithme sur

des nouvelles plages améliorées, et itérer de cette manière

plusieurs fois jusqu'à avoir une bonne idée des plages de valeurs

qui donnent les meilleurs résultats.

ENSEMBLING

On peut s'arrêter

là, avec des prédictions bien calibrées provenant d'un algorithme

puissant entraîné sur un dataset convenablement enrichi. C'est

d'ailleurs ce que j'ai commencé par faire ici : le score obtenu par

mon XGB était de 13044, suffisant pour prendre la première place du

challenge (le 2e score au moment de l'écriture de cet article est de

13390). Toutefois, un bon ensemble est juste trop puissant face à un

modèle unique, aussi bien calibré soit-il. J'ai eu envie d'essayer

un ensemble simple, avec seulement un second modèle.

Il existe deux

grandes familles d'ensembles. Dans la première (le “stacking”),

on utilise les prédictions sur le set de validation comme des

variables d'apprentissage pour un modèle de second niveau. Plus on a

de modèles de 1er niveau, si possible assez différents les uns des

autres, plus on se donne de chances de capter de l'information dans un ou plusieurs modèles au niveau supérieur. Comme mentionné

précédemment, les meilleurs Kagglers additionnent parfois plus de

cent modèles au premier niveau (des combinaisons entre différents

algorithmes et différents datasets). La deuxième famille consiste à

faire simplement une moyenne pondérée des prédictions des

différents modèles qu'on a sous la main, toute la finesse étant

dans la manière de pondérer. C'est la solution que j'ai choisie, en

basant mon implémentation sur cette discussion :

J'ai donc ensemblé

mes 2 modèles XGB et LightGBM, en sachant que ce sont 2 modèles

avec une structure très similaire, or l'ensembling fonctionnera

d'autant mieux que les modèles utilisés sont différents. Je

m'attendais à une légère amélioration de mon score, et j'ai donc

été assez surpris de voir que l'ensemble scorait 650 points de

mieux que mon XGB seul, une démonstration de plus de la puissance

des ensembles en Machine Learning. Je montre ci-dessous les poids

optimaux trouvés pour chaque variable cible. On constate que la

somme n'est jamais tout à fait égale à un, ce qui n'est pas bien

important, cela signifie juste que mes 2 modèles avaient tendance à

sous-évaluer ou sur-évaluer leurs prédictions de manière générale

selon la variable cible.

CONCLUSION

Pour obtenir un

score raisonnable dans une compétition de Machine Learning, il

suffit généralement de se concentrer sur les points suivants :

- Un feature engineering basé sur l'observation des données et le bon sens

- L'utilisation d'algorithmes performants

- Le tuning de ces algorithmes en utilisant des méthodes automatisées

- De l'ensembling de plusieurs modèles afin de combiner leur capacité à capter de l'information.

*****

Bonjour le code est-il disponible ?

RépondreSupprimerMerci

RépondreSupprimerMerci

RépondreSupprimer